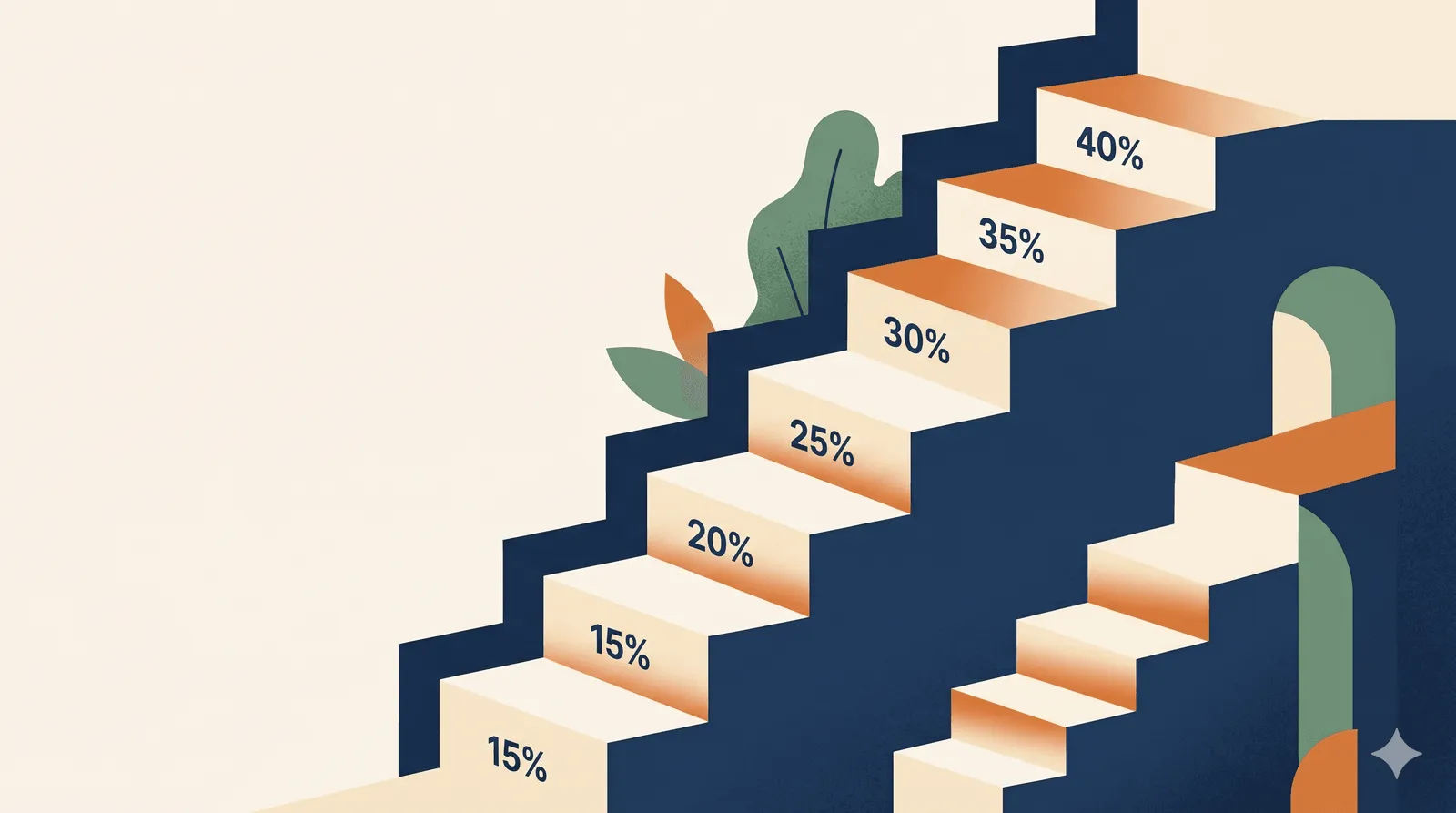

2026 gelir vergisi tarifesi beş dilimden oluşuyor: maaştan, esnafın kârından, kira gelirinden kesilen oran, geliriniz hangi aralığa girdiğine göre %15 ile %40 arasında değişiyor. Çoğu çalışanın takıldığı yer ise oran değil, mantık: dilimi geçince eski gelirinizin de mi yüksek oranla vergilendiği. Cevabı baştan verelim — hayır, sadece yeni dilime taşan kısım. Aşağıda asgari ücretliden üst düzey yöneticiye kadar her gelir aralığını, gerçek bordro örnekleriyle birlikte açıyoruz.

5 Dilimli Artan Oranlı Sistem

Türkiye’de gelir vergisi artan oranlı çalışır. Geliriniz büyüdükçe yalnızca üst dilime taşan kısım daha yüksek oranla vergilenir; tüm geliriniz birden o orana geçmez. Sahada en sık karşılaştığımız yanılgı tam da bu — maaşı yükselen bir okurumuz “artık her şeyim %20’den kesilecek” diye telaşlanır, oysa öyle değil.

2026 resmi tarife (GİB):

Ücret Gelirleri

| Yıllık Gelir Aralığı | Vergi Oranı |

|---|---|

| 0 – 190.000 TL | %15 |

| 190.001 – 400.000 TL | %20 |

| 400.001 – 1.500.000 TL | %27 |

| 1.500.001 – 5.300.000 TL | %35 |

| 5.300.001 TL ve üzeri | %40 |

Ücret Dışı Gelirler (kira, serbest meslek, faiz vb.)

| Yıllık Gelir Aralığı | Vergi Oranı |

|---|---|

| 0 – 190.000 TL | %15 |

| 190.001 – 400.000 TL | %20 |

| 400.001 – 1.000.000 TL | %27 |

| 1.000.001 – 5.300.000 TL | %35 |

| 5.300.001 TL ve üzeri | %40 |

Kaynak: GİB Gelir Vergisi Tarifesi 2026 (193 sayılı Kanun Madde 103).

Asgari Ücret İstisnası: Ne İşe Yarar?

2022’den beri asgari ücret kadarlık gelir tamamen vergi dışı. Bunun önemli tarafı şu: istisna sadece asgari ücretliyi değil, herkesi kapsıyor. Maaşı asgari ücretin çok üstünde olan biri de maaşının asgari ücrete denk gelen ilk diliminden vergi ödemiyor.

Somut karşılığı: 40.000 TL brüt maaş alan bir çalışanın brüt asgari ücret kadarlık kısmı vergiden muaf; vergi yalnızca bunun üzerinde kalan tutara işliyor.

Maaşınızdan Vergi Nasıl Hesaplanır: 4 Adım

- Brüt maaşınızı alın. İş sözleşmesinde yazan, hiçbir kesinti yapılmadan önceki rakam.

- SGK işçi payını düşün — brütün %14’ü. İşveren payı buna dahil değil; o sizden kesilmez, işveren ayrıca öder.

- İşsizlik primini düşün — brütün %1’i.

- Kalanı vergi matrahı olarak dilimlere uygula. Yani brütten SGK işçi payı ve işsizlik primi çıkınca matrah ortaya çıkar; bu tutardan asgari ücret istisnası düşülür, geri kalan kısım dilim oranlarına göre vergilendirilir.

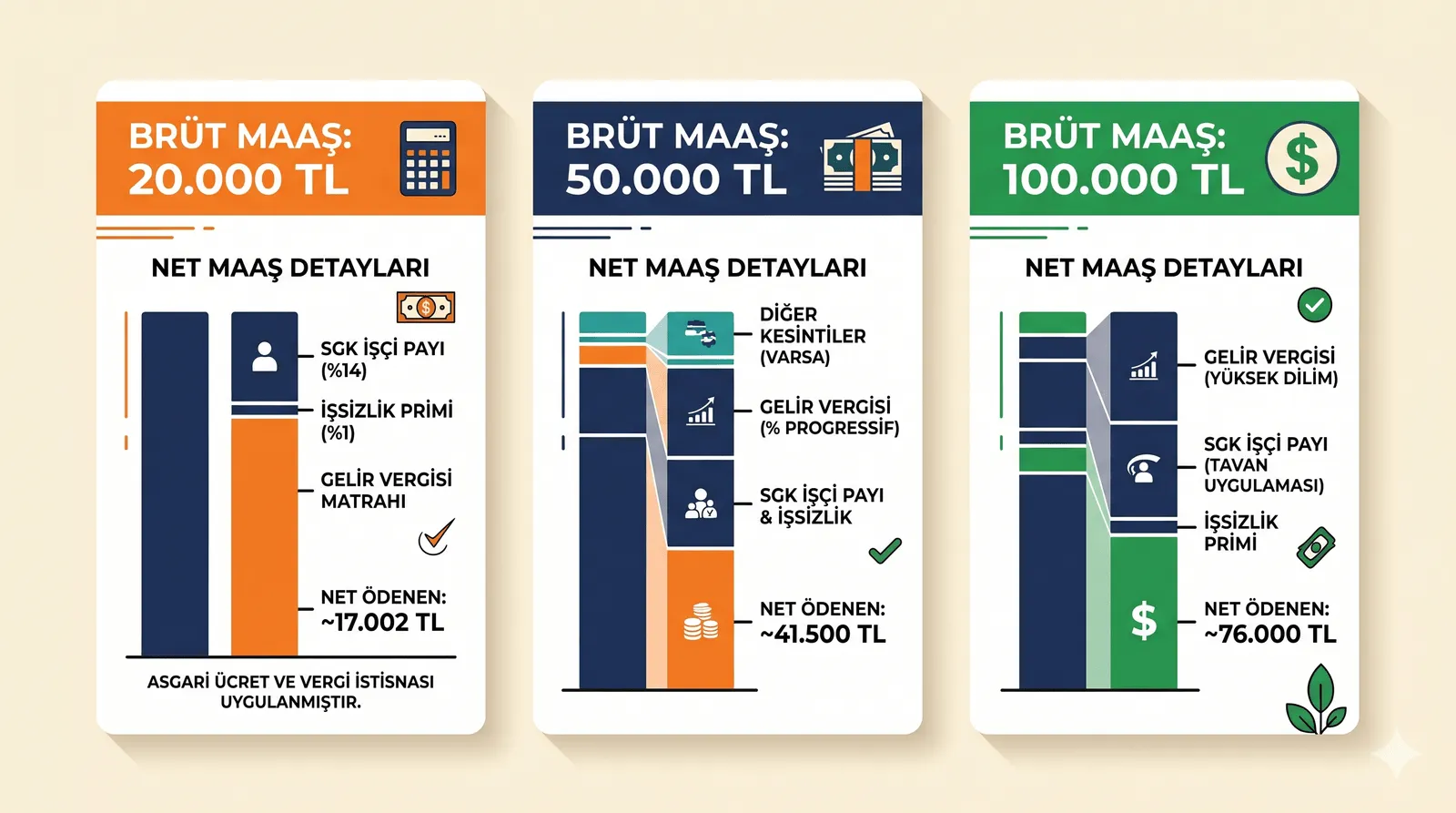

Örnek: 50.000 TL Brüt Maaş

Adımları gerçek bir rakama oturtalım. 50.000 TL brüt maaşla başlayan bir çalışanın bordrosu kabaca şöyle ilerler:

- Brüt: 50.000 TL

- SGK işçi payı (%14): 7.000 TL

- İşsizlik primi (%1): 500 TL

- Vergi matrahı: 42.500 TL

- Asgari ücret istisnası düşüldükten sonra vergilenen kısım: yaklaşık 20.000-25.000 TL (istisna tutarına göre oynar)

- Yıllık kümülatif duruma göre düşülen dilim: %15 ya da %20

- Aylık vergi: yaklaşık 3.000-5.000 TL aralığında

Eline geçen net maaş yaklaşık 36.000-39.000 TL olur. Tam rakam medeni hâlinize, sigorta tipinize ve yılın hangi ayında olduğunuza (kümülatif matrah) göre değişir — aynı brütle Ocak’ta ve Aralık’ta farklı net görmeniz son derece normal.

Ek Gelirler: Kira, Faiz, Serbest Meslek

Maaşın yanında şu gelirlerden biri varsa yıllık gelir beyannamesi gündeme gelebilir:

- Kira geliri — yıllık istisna sınırı aşıldığında

- Mevduat faizi — genelde banka stopajı keser, ayrıca beyan gerekmez

- Borsa kazancı ve hisse temettüsü — kazancın tipine ve tutarına göre

- Serbest meslek geliri — yazılım, danışmanlık, freelance işler

- İkinci işverenden ücret — Eylül beyannamesi konusu

Bu hâllerde maaş vergisiyle ek gelir vergisi tek potada toplanıp yıllık tarifeye göre değerlendirilir. Dikkat edilmesi gereken nokta şu: ek gelir, maaşınızı tek başına ulaşamayacağı bir üst dilime taşıyabilir, yani beklemediğiniz bir vergi farkı çıkabilir.

Yıllık Beyanname Vermeli Misiniz?

Tek işverenden maaş alıyor ve başka kayda değer geliriniz yoksa beyanname vermenize gerek yok; işvereniniz her ay vergiyi sizin adınıza kesip GİB’e yatırır, iş orada biter. Beyanname şu durumlarda zorunlu hâle gelir:

- Birden fazla işverenden ücret aldıysanız ve ikinci işverenin ödediği ücret yıllık istisna sınırını aştıysa

- Kira geliriniz yıllık istisnayı aşıyorsa

- Serbest meslek geliriniz varsa

- Beyana tabi menkul kıymet kazançlarınız varsa

Beyanname Mart’ta verilir, vergisi iki taksitte (Mart ve Temmuz) ödenir. Kira geliri ya da freelance kazancınız varsa, Vergi Masamızın bu iki konudaki ayrı rehberleri rakamları adım adım açıyor.

paradefter Yorumu — Dilim Hesabında Görünmeyen 3 Tuzak

Yıllardır bordro sorularına bakarken aynı üç noktada düğümlendiğini görüyoruz. Tekniğe boğmadan, en çok hangi yerde yanlış yapıldığını yazalım.

1. “Tüm gelirim üst dilime gider” yanılgısı. Klasik cümle şu: “Maaşım 50.000 oldu, %20 dilimine geçtim, artık her şeyimden %20 kesilir.” Değil. Sistem artan oranlı olduğu için %20 yalnızca 190.000 TL’yi aşan kısma işler; ilk 190.000 TL hâlâ %15’te kalır. Yani üst dilime geçmek net maaşınızı düşürmez, sadece bir sonraki kazandığınız liranın oranı yükselir. Maaş artışı her zaman cebinize artı yazar.

2. Asgari ücret istisnası yıllık değil, aylık çalışır. 2026’da istisna brüt asgari ücret kadar, yani aylık 33.030 TL. Bu tutar her ay matrahtan kendiliğinden düşülür. Bordro programları zaten uygular; ama maaşınızı kendiniz kabaca hesaplamaya kalkarsanız bu satırı atlamak en sık yapılan hata — sonuçta ödeyeceğiniz vergiyi olduğundan yüksek görürsünüz.

3. Yıl sonundaki “maaşım eridi” sürprizi. Ocak-Mart arası düşük dilimde gidersiniz, Ekim-Aralık’a doğru kümülatif matrah üst dilime taşar ve net maaş azalır. Tekrar edelim çünkü her yıl panik yaratıyor: bu bir kesinti hatası değil, sistemin normal seyri. Aralık’ta telaşlanmaya gerek yok; Ocak’ta matrah sıfırlanıp net maaş yine yükselir.

2026’da Pratik Karar Senaryosu

Aynı primin hangi ayda ödendiği, elinize geçen parayı ciddi biçimde değiştirir. Sık gelen bir soruyu örnek alalım:

“Şirket Aralık’ta 50.000 TL prim teklif ediyor. Net kaç alırım?”

Ocak-Kasım toplam matrahınız 400.000 TL’ye dayanmışsa, prim üst dilime denk gelir:

- %27 üzerinden 13.500 TL vergi + SGK/işsizlik/damga ile birlikte ~7.900 TL kesinti

- Eline geçen net ~28.600 TL — yani primin %57’si

Aynı prim Ocak’a ertelenirse tablo değişir:

- Yeni yılda kümülatif sıfırdan başlar, ilk dilim %15 → vergi 7.500 TL

- Net ~34.600 TL, yani %69

Aradaki fark 6.000 TL: primi bir yıl başına kaydırmak yaklaşık %12 daha fazla net demek. Mali müşavir ve işveren bu konuda uzlaşırsa tamamen yasal, basit bir zamanlama tercihi.

Dilim Sistemini Anlamak Neden Önemli?

Bütün konunun özünü tek cümlede toplarsak: dilim atlamak ceza değildir. Maaş artışından, ikramiyeden ya da fazla mesaiden korkmanıza gerek yok; yüksek oran yalnızca üst dilime taşan fazlalığa uygulanır, kazancınızın geri kalanı eski oranında kalır ve elinize geçen para her durumda artar. Bizim Vergi Masası olarak okurlara verdiğimiz pratik tavsiye şu: hesabınızı yıllık değil, içinde bulunduğunuz ayın kümülatif matrahı üzerinden okuyun — net maaşınızdaki dalgalanmanın çoğu o satırda gizli. Büyük bir prim, kıdem ödemesi veya yıl sonu yoğunlaşması söz konusuysa, bir mali müşavire iki rakamı birden hesaplatmak çoğu zaman birkaç bin liralık farkı ortaya çıkarır.

Yasal Uyarı

Bu içerik bilgilendirme amaçlıdır. Vergi mevzuatı sık değişir; sizin durumunuza özgü ayrıntılar buradaki örneklerden farklı sonuç verebilir. Bağlayıcı bir karar almadan önce bir mali müşavire (SMMM/YMM) ya da bağlı olduğunuz vergi dairesine danışın. paradefter Vergi Masası içeriğini GİB ve mevzuat.gov.tr kaynaklarına dayandırır, ama kişiye özel hesap için profesyonel destek şarttır.

Editöryal Kontrol

Bu yazı paradefter Vergi Masası tarafından 12.05.2026’te hazırlandı. Mevzuat değişiklikleri ve resmi kurum açıklamaları takip edilir; içerik güncel mevzuata göre düzenli olarak revize edilir. Hata bildirimi veya geri bildirim için [email protected].