2026 mesken kira gelirinde istisna sınırı 58.000 TL. Yıllık konut kira geliriniz bu tutarın altındaysa beyanname vermeniz gerekmez; üzerindeyse Mart ayında beyan verirsiniz. Bir ya da birkaç dairesi olan herkesin yılda bir kez karşılaştığı soru bu: “Bu yıl beyan verecek miyim, yoksa sınırın altında mı kaldım?” Aşağıda Vergi Masası olarak sınırı, götürü ile gerçek gider tercihini ve beyannamenin adımlarını tek tek açıyoruz.

Mesken vs İşyeri: İki Ayrı Sistem

Mesken (konut) ile işyeri kira geliri ayrı kurallara tabidir, en sık karışan nokta da burası. Konutta yıllık bir istisna sınırı çalışır: sınırın altında kalan tutar vergi dışıdır. İşyerinde ise tablo farklı; kirayı ödeyen taraf genellikle ödeme anında %20 stopaj keser ve beyan zorunluluğu, kira geliriniz istisna sınırını aştığında doğar.

Bu rehberde ağırlıklı olarak mesken kira gelirini ele alıyoruz, çünkü okurlarımızın büyük bölümünün durumu bu.

2026 Mesken Kira İstisna Sınırı

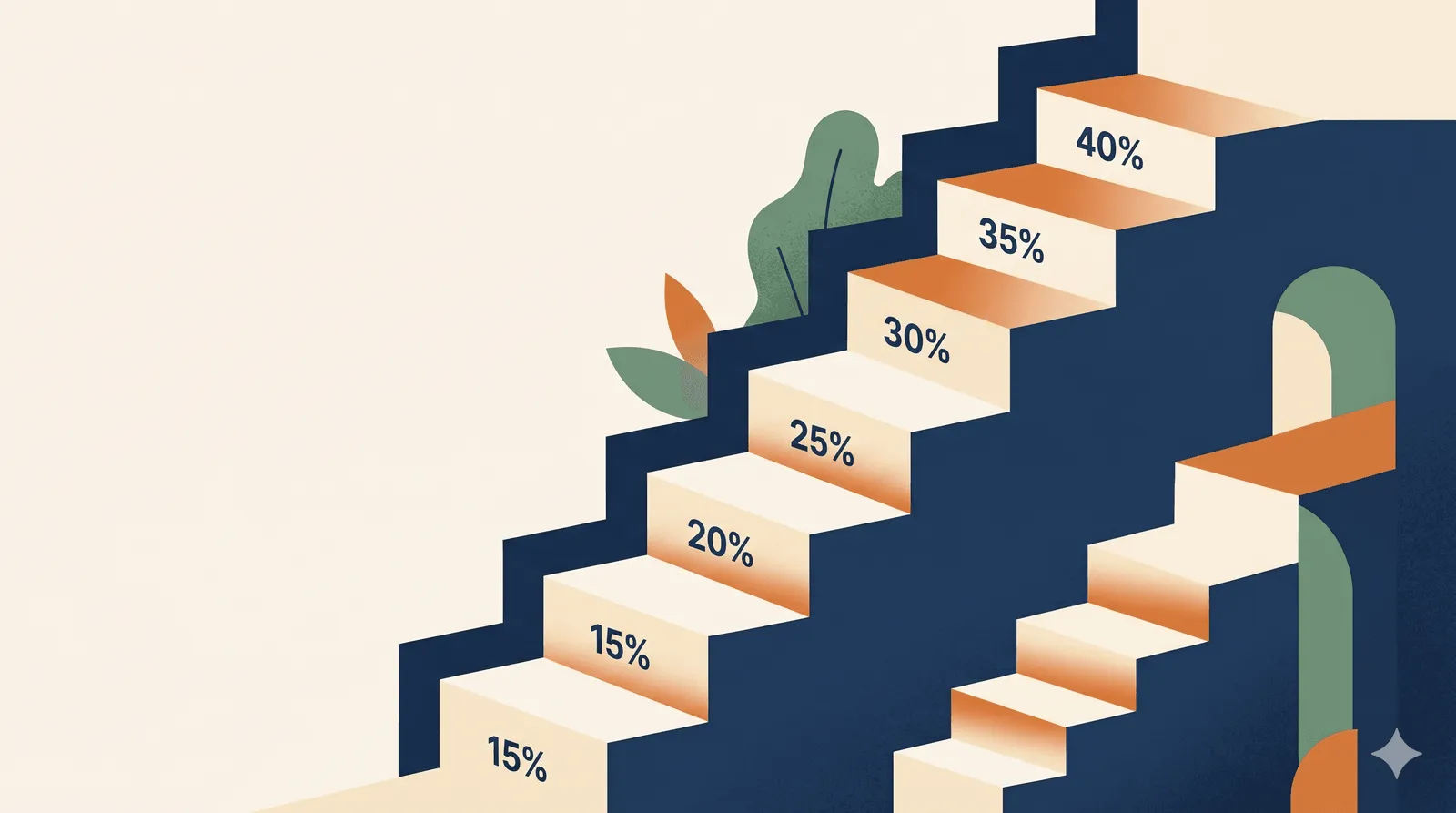

193 sayılı Gelir Vergisi Kanunu’nun 21. maddesi mesken kira gelirine her yıl yeniden belirlenen bir istisna tanır. 2026 için bu tutar 58.000 TL. Sınırın yıldan yıla nasıl yükseldiğini görmek tercihinizi etkileyebilir:

| Yıl | İstisna |

|---|---|

| 2023 | 21.000 TL |

| 2024 | 33.000 TL |

| 2025 | 47.000 TL |

| 2026 | 58.000 TL |

Pratik anlamı:

- Yıllık mesken kira geliriniz 58.000 TL altındaysa: beyanname vermenize gerek yok.

- Üzerindeyse: tüm geliriniz beyanname kapsamına girer, 58.000 TL istisna düşülür, kalan kısım gelir vergisi dilimlerine göre vergilendirilir.

Götürü Gider mi, Gerçek Gider mi?

Matrahı düşürürken iki yol arasından seçim yaparsınız. İkisi de meşru; hangisinin sizi daha az vergiye götürdüğü dairenizin masraf profiline bağlı.

Götürü Gider Yöntemi (%15)

- Beyan ettiğiniz kira gelirinin %15’i hiçbir belge istenmeden gider olarak düşülür.

- Tek bir fatura toplamanıza gerek kalmaz.

- Bir kez seçtiyseniz 2 yıl boyunca bu yöntemde kalmanız zorunlu; ertesi yıl “gerçek gider daha iyiymiş” deyip geri dönemezsiniz.

- Kısacası: pratik, evraksız, ama masrafınız yüksekse para bırakır.

Gerçek Gider Yöntemi

Bu yolda dairenize ait gerçek harcamaları belgeleyerek indirirsiniz:

- Yapılan onarımlar, bakım ve tadilat

- Sigorta primleri

- Aidat (apartman yönetimi)

- Emlak vergisi

- Daireyi satın alırken kullanılan konut kredisinin faizi (5 yılla sınırlı)

- Vergisi ödendiyse satış için ödenen komisyon

Burada her kalem fatura, makbuz veya dekontla ispatlanmalı. Elinizde belgesi olmayan harcama, ne kadar gerçek olursa olsun matrahtan düşülemez. Pratikte en çok kaçırılan belgeler aidat dökümü ve sigorta poliçesidir; yıl içinde bir klasörde biriktirmek Mart ayında işinizi kolaylaştırır.

Hangi Yöntem Avantajlı?

Karar aslında tek bir karşılaştırmaya iner: belgeli giderleriniz, kira gelirinizin %15’ini geçiyor mu?

- Yıllık belgeli gideriniz kira gelirinizin %15’inden fazlaysa gerçek gider sizi kazançlı çıkarır.

- Daha düşükse ya da belge toplamak külfetliyse götürü gider hem basit hem yeterlidir.

Somut bir örnekle:

- Yıllık kira: 100.000 TL

- Götürü gider tutarı: 15.000 TL (otomatik düşer)

- Belgeli gerçek masraf (onarım + sigorta + aidat + emlak vergisi): 25.000 TL

Bu tabloda gerçek gider 10.000 TL daha düşük matrah demek — yani daha az vergi. Belgeleriniz toparlıysa tercihiniz nettir.

Beyanname Verme Süreci (Mart Ayında)

Beyannameyi her yıl Mart ayı sonuna kadar vermeniz gerekir. İşlem tamamen çevrimiçi: e-Devlet’ten ya da GİB’in İnteraktif Vergi Dairesi’nden birkaç dakikada tamamlanır.

- e-Devlet’e girip “Gelir İdaresi Başkanlığı — İnteraktif Vergi Dairesi” hizmetine geçin.

- “Yıllık Gelir Vergisi Beyannamesi”ni seçin. Sisteme tanımlıysa önceden doldurulmuş Hazır Beyan’ı kullanmak en pratik yoldur.

- Kira gelirinizi yıllık brüt tutar olarak girin (varsa demirbaş geliri de buna dahil).

- Götürü ya da gerçek gider yöntemini işaretleyin. Gerçek gideri seçtiyseniz belgelerinizin toplamını yazın.

- Beyannameyi imzalayıp gönderin; tahakkuk fişi anında oluşur.

Verginiz iki taksite bölünür:

- 1. taksit: Mart sonu, beyanname ile birlikte

- 2. taksit: Temmuz sonu

Ödemeyi banka, kredi kartı veya doğrudan e-Devlet üzerinden yapabilirsiniz.

Sıkça Yapılan Hatalar

Sonuç: Hangi Senaryoda Neredesiniz?

| Durum | Ne yapmalı |

|---|---|

| Tek dairem var, yıllık geliri 58.000 TL altında | Beyan yok |

| Tek dairem var, yıllık geliri 58.000 TL üstünde | Mart’ta beyan + gerçek/götürü gider seçimi |

| 2 dairem var, ikisinin toplamı sınırın üstünde | Beyan zorunlu |

| Dairemi anne/babama bedelsiz veriyorum | Beyan yok (1. derece akraba istisnası) |

| Dairem boş duruyor | Beyan yok (fiili kira geliri yok) |

| İşyeri kiraya verdim, kiracı stopaj kesti | Yıllık tutara göre — stopaj her durumda kesilir |

Özetle: kararı belirleyen, kira gelirinizin istisna sınırının altında mı üstünde mi kaldığı ve gelirin gerçekten elinize geçip geçmediğidir. Beyanı zamanında ve doğru yöntemle vermek hem gecikme cezası riskini ortadan kaldırır hem de ileride bir inceleme gelirse arkanızı sağlama alır. Tereddütte kaldığınız her noktada mali müşaviriniz ve GİB’in resmi rehberi yeterli iki dayanaktır.

Editöryal Kontrol

Bu yazı paradefter Vergi Masası tarafından 12.05.2026’te hazırlandı. Mevzuat değişiklikleri ve resmi kurum açıklamaları takip edilir; içerik güncel mevzuata göre düzenli olarak revize edilir. Hata bildirimi veya geri bildirim için [email protected].